eMAXIS fatと決別!を決断

新NISA計画を考えている中で、ふと思いついてしまったのが「これだけオルカンの信託報酬が安くなると、古い投資信託もいい加減乗り換えた方がいいのでは?」ということ。

今回の投稿はその検討です。

もともと我が家の投資信託はセゾン投信のグローバルバランスに始まり、SBI証券に移動してきてからもeMAXIS Slimシリーズが登場するまで、いくつかのバランスファンドを積んできました。

具体的には ( ()内は信託報酬)

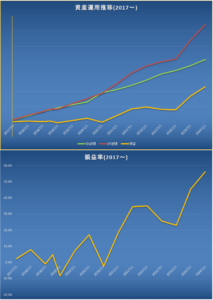

・三井住友TAM 世界経済インデクスファンド(0.55%)

・三井住友TAM SBI資産設計オープン(資産成長型)(0.748%)

・三菱UFJ eMAXISバランス 8資産均等(0.55%) ※俗に言うeMAXIS fat(Slimとの対比)

が今も残っています(グローバルバランスは売却済み)。

現行の運用に繋がる大幅なポートフォリオ見直しの際(2018.3月版)には、そういったバランスファンドについては分解してアセットアロケーションに入れるには煩雑、かと言って当時のeMAXIS Slimシリーズの信託報酬だと売却して新ポートフォリオに組み込むには一旦課税される方が重い(税の繰り延べ効果)ということで、当時の新ポートフォリオからは切り離して新規積立は無いままほったらかし運用し、急にお金が必要になったときに解約するバッファとして位置づけていました。

古い投資信託を乗り換えるときには継続保有による「税の繰り延べ効果」と「信託報酬の低減」を天秤にかけますが、eMAXIS Slim以前の商品は信託報酬が低減することはほぼ無かったので、原則として積立は停止しつつも直ちに売却しない判断になるとそのままだったのですが・・

eMAXIS Slimはライバルが出現する度にそれに合わせて信託報酬を下げていった結果、現在はオルカンは0.05775%。前述の保有する古いファンドからみて1/10まで下がりました。

全てSBI証券での保有のため、古い(高コスト)ファンドは0.2%のポイント還元がある(オルカンは0.0175%還元)ため、ある程度までは差が吸収されていたのですが、今回思い立って試算してみたところ・・・

中でも信託報酬の高いスゴ6(SBI資産設計オープン)は20年のコスト差>課税額となっていました。

ポイント還元率を信託報酬から引いているので、そこを考慮しなければ差は更に広がります。

厳密には古いファンドとオルカンは構成銘柄が異なりますが、古いファンドはどれもバランスファンドで債券を25~50%含むため、オルカンより期待リターンも劣ります。

よって、これは税金を払っても乗り換えしてしまった方がいいかなという判断に。

Tポイントの入手量はだいぶ減りますが、ウェル活に必要なポイントはVポイントからの転換やWAON POINTで賄えそうですし。

世界経済IF、eMAXISバランスについてはポイント還元率まで含めるとトントンぐらいの試算になりましたが、オルカンに比べた期待リターンの低さも考慮するとまぁ処分の頃合いと判断してもいいと思いました。

とはいえ3銘柄まとめて売却するとそれなりの課税額がまとめて来るのも大変なので、全体方針としては売却として、後は2024年初にまずスゴ6を売却。以降1年ごと片付けていこうかなと思います。売却益は最終的には特定口座でオルカンへ再投資ですが、年初にまとまった資金ができるとなると、均等割していた新NISA積立を最短積立(成長投資枠:180万一括+5万/月クレカ積立、積立投資枠:100円/月+1月ボーナス1,198,800円)に修正してもいいかな、とも考えます。