無リスク資産・国内債券クラスの扱いについて再考する:(2)無リスク資産割合を再検討

無リスク資産の割合は?

さて、では無リスク資産の割合は今のままでいいのか考えていきます。

結論からすると、今のままのルール(総資産に対して年齢-20%以上の割合で保有)を継続となりました。

加えて、実際発動させるかはその時期になってみないとわかりませんが、年齢条件を追加(後述)

年齢-20%とすると現在の年齢だと20%弱になりますが、総資産も(インデックス投信を始める前から資産運用自体はやってきたので)そこそこ増えていて、また自分のリスク耐性はかなり高いので、まぁ問題ないかなと。

奥さんにも「元本保証で増えなくても減らさない運用して、いざというときに使えるお金を無リスク資産というんだけど、総資産に対して年齢-20%で徐々に比率増やしていくつもり。今は20%弱で金額に直すと○○○万円。これぐらいあれば大丈夫な気がするんだけどどう?」と確認して、同意とれました。

以下思考過程

自分のリスク許容度を見返してみる

自分のリスク許容度ですが、結構高い自信はあります。

・投資信託はやっていなかったが、個別株(優待株)運用で各種ショックは経験してきた。ここからむしろ相場の下げは仕込みどころぐらいの感覚を持てている

人的資本の面でも

・医療専門職の共働きなので

・失職リスクは低い

・それなりの収入があり、年間積立額を当面のリスク許容度の上限としてもまあ余裕ある

・年齢的にもまだ30年以上働くことが想定され、リカバリの時間的余裕もある

なので、比較的積極的な運用をしてかまわないと思いますし、多少の下落も気にせず寝られます。

ある程度計算で理想的な無リスク資産割合を求められないか

これは、非常に困難。結局のところ個人によってリスク許容度が違うので目標値が違うから。

ただ、アセットアロケーションの枠外のお金のリスク許容度は測れないイメージでいましたが、よくよく考えれば、無リスク資産はアセットアロケーションを分数で希釈するレバレッジなのかと気づくと、アセットアロケーションのリスク・リターンを無リスク割合で割ってやればある程度数字が出てくるはず。

※これは厳密にはリスク資産=アセットアロケーション内のポートフォリオである場合。我が家の場合個別株やアセットアロケーション外のバランスファンドも保有していますが、それらはすでに積み立てていなかったり少額なので、長期的に運用していけば概ねリスク資産=アセットアロケーションに近づいていくので、わかりやすくこのまま計算しています。

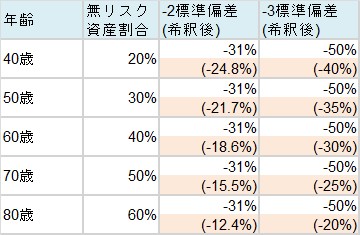

国内債券クラス排除後のアセットアロケーションはまだ未定ではありますが、とりあえず現在のアセットアロケーションから単純に債券クラスを抜くとリターン6.84%、リスク18.92%となります。さすがに株だけだとリスク高くなりますね。計算しやすく丸めて7%/19%としましょう。これを通常想定する相当悪い状況の-2標準偏差(95%の確率)、あり得ないとは言えない-3標準偏差(99.7%の確率)時の下落幅(%)と、それを無リスク割合で希釈したときの下落幅は

自分としては半減でも大丈夫だと思うんですが、さすがに無リスク資産0%は別の意味でダメだと思うので妥当な落としどころじゃないかなと思います。

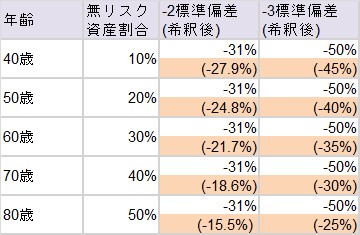

もっと攻めて年齢-30%まですると

・・・正直、大丈夫な気もするなぁ。

ただ、これだと一般に言われる生活防衛資金(300~400万円)を除くと(※)無リスク資産がほとんどなくなってしまうので、何か大きな出費があったら生活防衛資金確保のためにリスク資産取り崩しという状況は売却時の課税と、売らなかった場合の税の繰り延べ効果を考えると無リスク資産の範疇でやりくりできる状況の方がいいと思います。

※総資産がそこそこあるので生活防衛資産は基本的に無リスク資産の一部と考えています。

年齢オプション

ここまでの話は基本的なリスクに対する考えが変わらない中で、年齢によるリスク許容度の低下だけを反映した計算です。

退職し、年金生活になったら当然人的資本の部分が大きく毀損すると思うので、退職して年金生活になったら無リスク資産比率の年齢-20%の”-20%”をなくして、無リスク資産比率=年齢としようと思います。

言い換えれば、この”-20%”部分が自分達の人的資本でリスクを軽減していると評価している割合なんですね。

なお、今の社会では一般的な定年は60歳ですが、自分の老後時代には定年も年金受給年齢もさらに引き上げられている可能性は高いですし、たとえ今の仕事が60歳で定年になったとしても、職業(資格)柄少なくとも年金受給年齢までは働いている気がします。なので指定年齢のトリガーではなく、「完全に退職したら」をトリガーに設定しています。

そうするとこんな具合になります。

100歳で無リスク資産100%ですが、さすがにそこまで生きたら資産運用より日々穏やかに過ごすこと優先でいいと思います。

まぁ、30年近く先の話なので今決めたルールがその時点で機械的に適用できるかはわかりませんが。今の時点ではこう考えている、ということで。

さて、次は新しい債券クラスをなくしたあとの新しいアセットアロケーションと積立ポートフォリオについて考えていこうと思います。