資産運用方針(2023.7月版)

-新NISA、ACP、家族信託を見据えて-

来年から新NISAが始まるこの段階で、運用銘柄を大幅に変更することを決めました。

きっかけの一つはもちろん新NISAです。

現時点での計画は、成長投資枠も含めて全力(360万円x5年)でインデックス投信で枠を埋め、あとは取り崩し期になるまでの20年以上を放置の予定。

その場合、新NISAを途中売却すると、枠は復活しますがそれは元金分だけなので、複利効果が失われてしまいます。そういう状況はなるべく避けたいので、後悔しない銘柄で枠を埋め、あとは取り崩す必要が来る日まで忘れておきたい。

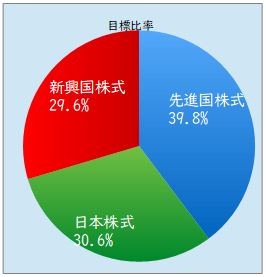

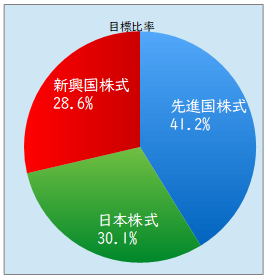

現在ポートフォリオのメインとなっている「eMAXIS Slim 全世界株(三地域均等型)」は決して悪い銘柄ではないとは思っています。各クラスの加重平均より安い信託報酬を実現している。新興国割合が比較的大きい分オールカントリーよりやや波が荒いがその分成長可能性もある。山崎元先生がよく語る日本株:世界株=3:7~4:6を1本で実現する。など。

ただ、リアルワールドにおいてはその良さは評価されにくいようで、eMAXIS Slimシリーズの中でも最小の純資産総額となっています。

インデックス投信は規模の原理が強く働く投資方法だと思うので、メジャーに逆らってマイナーを進むことは、往々にして良い結果には繋がらないと感じ、度々、オールカントリーに乗り換えようかと悩みつつ、ここまで動けずに来てしまった感じですが、今回新NISAが乗り換えの大きなきっかけかなと。

そしてもう一つ。

ある程度の資産規模になってきたのに伴って、年老いて自分で資産の管理・運用が出来なくなる~死亡した後のことが気になり始めて。

Die with Zeroなんてのも流行りのようですが(管理人は他の方のブログで断片的に聞きかじっだけで本自体は読んでいません)、資産形成だけに心奪われて、良い経験ができるチャンスを逃さないほうがいいというのは賛同しますし、死後の世界までお金を持っていけいないのは確かですが、自分が死ぬときにゼロになるように使い込まなくてもいいんじゃないかというのが持論。

足りなくなって子供に迷惑をかけることのない程度の余裕を持って資産形成しておいて、余ったら子供(子供がいなければお世話になった人・団体)にもらってもらえばいいじゃないかと。

そのために自分がまともな判断能力を喪失したとき~死亡前後をうまくやりくりするための方法論がACP(Advance Care Planning)であり、家族信託となる予定。

最近仕事関連で「ACPと切っても切れないお金の話」という本を知って読み、家族信託について知りました。

それまでは成年後見人制度は知っていたので、法定後見人を立てられる前に任意後見人として娘を指名しておこうと思っていましたが、資産の保全を優先する成年後見人制度より、運用の当事者となれる家族信託のほうが、資産を有効活用する意味では有用性が高いと思われました。

自分が認知症なりで運用不可能になったら家族信託が発動し、毎年自分の運用資産から老人ホームなりの必要経費+娘への報酬(暦年贈与として契約しておく)を取り崩してもらって、自分が死んだ後は残りを相続してもらう、と。

これにより

(1)死亡するギリギリまで自分の新NISA枠・特定口座枠を活用できる

(2)娘に経済的負担をかけない

(3)相続遺産の主要なところが明確で相続しやすい

などのメリットが大きいと思います。

それに向けて娘にはまともな経済感覚を教育するとして、

ぶっちゃけ、娘が連れてくる男の経済感覚が我々親夫婦にとって最大の不確定要素であり、リスクです。

とはいえできたら孫の顔を見たいのは親心ですしね。

娘が自分以上の金融リテラシーを身につけてくれれば理想ですが、現実的に考えてそれを前提にするのはリスクがあるなと思います。なんとか運用できる程度のリテラシーは身につけられたとして、そのときに三地域均等型を残した場合、

(1)純資産額の小さい三地域均等型が償還されてしまうケース

(2)「なんで三地域均等型なんてもってるの。〇〇にしなよ」

みたいな横槍が入って売却されてしまうケース

(3)リバランスが必要な運用をめんどくさがって放棄されてしまうケース

などの懸念があるので、

(1)償還されるリスクが現在存在する投資信託で最小クラスと思われる

(2)インデックス投資家の大多数が有用性を支持する

(3)リバランスが不要

のオールカントリー1本にして家族信託・遺産相続させるのが現状もっともベストと考えました。

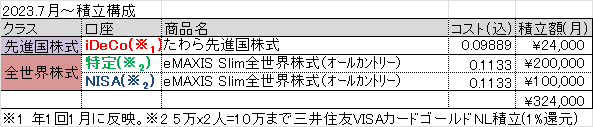

ところで、メインをオールカントリーにしますが、iDecoは現在のたわらノーロード先進国株式のままの予定。

これは楽天証券のiDecoにオールカントリーがないこと、年14.4万円の少額積立であること、個人年金としての制度的に(不慮の事故で死ぬなどがなければ)自分で運用ができるうちに処分・売却するであろうから、信託報酬が安く成長性も期待できる先進国株式のままでOKの判断。

まとめ

・今後の積立はeMAXIS Slim全世界株(オールカントリー)に切り替え

・iDecoはたわらノーロード先進国株式継続

・現在保有する投資信託は新NISAの枠を埋める過程で信託報酬の高いものから適宜売却

残ったらそのまま特定口座で運用して必要が生じたときに売却

・オールカントリー及びたわらノーロードについてはリバランスは行わない

・当面三地域均等&三地域の個別インデックスが残るので、その切り崩しには従来のアセットアロケーション(国内株:先進国株:新興国株=3:4:3)を意識する

すっきりしましたね。

なにか大きなパラダイムシフトがない限り、このまま運用を維持すると思います。