資産運用方針(2017.3月時点)

最初に、当面の資産運用方針をまとめて書いておこうと思います。

どういう思考でそうなったのかを数回に分けて記事にしていくつもりです。

無リスク資産、リスク資産配分

1.当座資金:現金(実際は現金+電子マネー+普通預金)で100万を目安に保有

生活費3~6カ月分が目安だと思いますが、ダブルインカムかつ2人とも医療職なので、一方が急病しても直ちに生活に困るというわけではないのでこの程度にしています。

2.無リスク資産:総金融資産の(年齢-20)%を上記1.+無リスク資産(主に10年変動国債、キャンペーン定期)で保有

年齢に応じたリスクテイクについて、アセットアロケーションの比率をいじるのではなく無リスク資産比率を増やすことで確保することにしています。

3.残りをリスク資産

変額保険及びIFA契約で投資しているポートフォリオはプロに任せているので自身のアセットアロケーションの枠外。

個別株(優待・配当狙い)はこれまで通り運用。資産運用目的半分、趣味半分なのでアセットアロケーションの枠外。

これまでに積んだバランスファンドもファンド内でリバランスされているのでとりあえず アセットアロケーション枠外とするが、今後リバランス資金などで徐々に解約してゆく。

日本株アクティブファンドは2013年に含み益出した後徐々にしぼんでいたのでまだプラスのうちに解約。

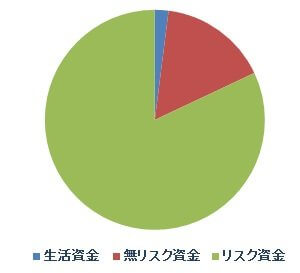

今の年齢では円グラフぐらいの目標イメージでいますが、現状ははるかに無リスク資産の割合大きめです。

今の年齢では円グラフぐらいの目標イメージでいますが、現状ははるかに無リスク資産の割合大きめです。

アセットアロケーション

原則インデックス投信(※ETF導入するかは検討事項)

国内株20%、先進国株25%、新興国株25%、国内債券20%、海外REIT10%

(株式70%、債券20%、REIT10%)

(日本40%、先進国35%、新興国25%)

“もっとお金の話がしたい“のブログで配布している資産配分ツールをお借りして計算すると、リスク14.96%、リターン6.17%でした。

(実際はREITがニッセイグローバルリートの予定なので、若干新興国比率が上がってしまうとは思いますが)

前述したようにリスク調整は無リスク資産の割合でとるのでポートフォリオは積極的です。

株の地域比率は4:6~6:4だとか、GDP割合で1:8:1だとかありましたが間をとって?また個別株もあることから日本株比率を下げています。

先進国株と新興国株はそもそも新興国株を入れるかどうかからの議論がありますが、ツール上で先進国株比率を上げるとリスクばかり上がってリターンが上がらないのが微妙だなぁと。積立投信においてはある程度波がある方が総額増えやすいでしょうし、新興国株割合を半分まで上げています。

債券は国内債券だけにしました。守りの部分に為替リスク入れる必要はないと判断。前述のように無リスク資産割合でリスク調整するなら、そもそも国内債券一切なしもあり得ると思いますが、そこまでするとリスク・リターンの検討が自分では困難になったのでとりあえず入れておきます。今後残すかどうかは検討事項。

REITは悩みましたが他と性格が大きく異なるので入れておくのも悪くないと思い残しました。

ただ、日本国内の不動産市場には期待していないため国内REITは入れず、またREITの比率上げ過ぎるのはギャンブルだと思うので抑えめにしています。

ポートフォリオ

NISA 120万/年x2人=240万(月20万)

iDeCo 14.4万/年x2人=28.8万(月2.4万) を最低限積み立ててゆく。

(この他少額の変額保険とIFA契約で運用お願いしている積立投信があります)

SBI(NISA口座)

国内株:eMAXIS Slim 国内株式インデックス(コスト0.1944%)

先進国株:eMAXIS Slim 先進国株式インデックス(0.2160%)

新興国株:EXE-i新興国株式ファンド (0.3794%)

国内債券:eMAXIS Slim 国内債権インデックス(0.1512%)

海外REIT:ニッセイグローバルリートインデックスファンド(0.2196%)

楽天証券(iDeCo口座)

国内株:三井住友・DC日本株式インデックスファンドS(コスト0.2052%)

先進国株:たわらノーロード 先進国株式(0.2430%)

新興国株:インデックスファンド海外新興国株式 (0.5940%) ×利用しない

国内債券:iDeCoでは利用しない

海外REIT:三井住友・DC外国リートインデックスファンド(0.3024%)

非課税メリットを活かすためiDeCo口座でよりハイリスク・ハイリターン商品を優先購入する方針で。

ただし新興国株は楽天の商品はコスト高いので実際利用せず。

国内株はETFを利用することも考えてNISAとし、結果先進国株をiDeCo枠で買って、残りをNISA枠で買う方針で。

※ETFは興味はありますが、まだ商品を理解しきれていないので、まずは投資信託だけでインデックス投信のやり方に慣れるつもりです。

NISA、iDeCo枠外の余剰資金はリバランス用、特定口座で国内債券投信買ってNISA枠の株式投信を増やす、サテライト分野の投信を買う(アクティブですがジェイリバイブ2が気になります)などに回す。

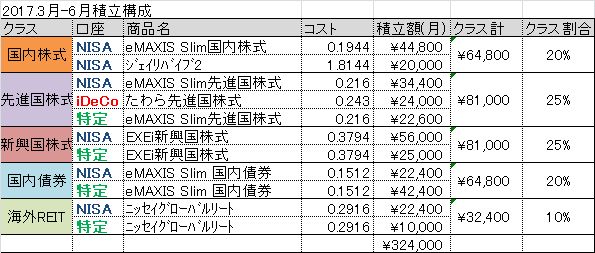

そして、実際の積立金額を入れたものが下の表です。

数字が半端なのは夫婦のNISA、iDeCo口座に割り振っているためです。アセットクラスの比率ではつじつま合わせています。

国内債券クラスは全部特定口座に出しちゃえばいいんですが、将来自分が死んだ時のために奥さんの口座内だけでもある程度つじつま合うようにしているので。

積立総額も+10万/月になっていますが、前述のアクティブファンドを解約した資金があるため。

次のリバランス時期まではこれで行こうと思います。

メンテナンス

半年ごと(1月、7月)ポートフォリオ確認→リバランス(原則としてノーセルリバランスを目指す)

年1回(1月)総資産確認→無リスク資産の調整、信託報酬確認・積立先変更検討